2019年4月27日

日銀が「住宅ローンの金利を上げない」と宣言!

みなさん、こんにちは

大井建設の大井です

10連休が始まりましたが、

いかがお過ごしですか?

さて、GW前に衝撃のニュースが出ました

内容は・・・

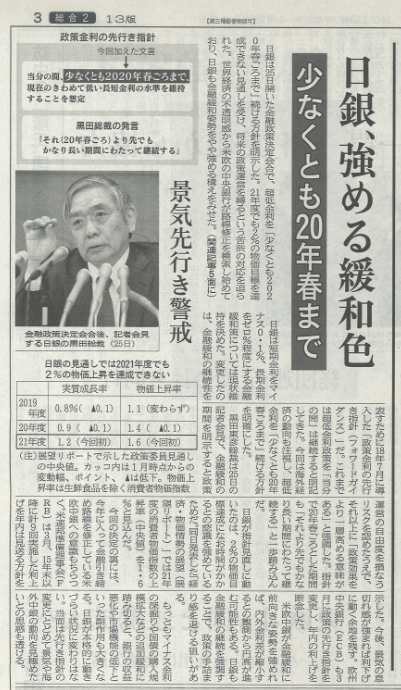

日本銀行の黒田総裁が

「今の超低金利を少なくとも

2020年春まで続ける」

と宣言したのです

ご存知のように、

今の超低金利は日銀のマイナス金利を発表してから

続いています

マイナス金利の目的は、

金融緩和(金利を低くしてお金を市場に回す)をして

2%の物価上昇を誘導することです

でも、まだ2%の物価上昇は達成できていません

そこで今回は

「長期間金利を上げません」と宣言したのです

この宣言により住宅ローンの金利も

超低金利のまま継続することが約束されました

これは、

・これから家づくりをお考えの方

・借り換えをお考えの方

・変動金利で借りている方

にとっては、とても嬉しいニュースです

では、これからの住宅ローンは

・固定金利を選んだ方がいいのか?

・変動金利を選んだ方がいいのか?

日本経済新聞では、分かりやすく解説しています

その記事をご紹介します

長い目で見れば、いずれ金利上昇局面が来ることもありうる

そう判断するなら固定金利型ローンを選ぶことで

将来の利息返済額が膨らむリスクを回避するのもいい

固定型の金利水準は変動方より高いが

歴史的に見れば極めて低い

仮に超低金利がこの先ずっと続けば

固定型ローンの利息負担が結果的に

変動型より多くなる可能性はゼロではない

その分は金利上昇リスクに備え安心を得るための「保険料」

と割り切るのも1つの考えだ

いかがでしょうか?

とても分かりやすくまとめられています

住宅ローンは固定か?変動か?

この答えはローンが払い終わる30年後でなければ

誰も答えが出せません

リスクをどこまで取るのか?

リスクを誰が取るのか?

参考にしてくださいね!