2019年7月8日

住宅ローンは固定か?変動か?その答えは・・・

みなさん、こんにちは

大井建設の大井です

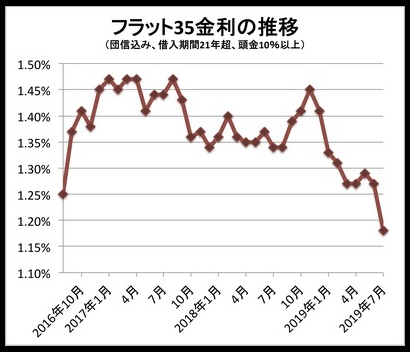

7月に入りフラット35の金利が

史上最低を記録したことはお伝えしました

この史上最低金利は「しばらく続く」と予想され

各金融機関も金利を下げる可能性が高くなってきました

では、住宅ローンが史上最低になりましたが

固定金利と変動金利、どちらを選ぶ方が多いのでしょうか?

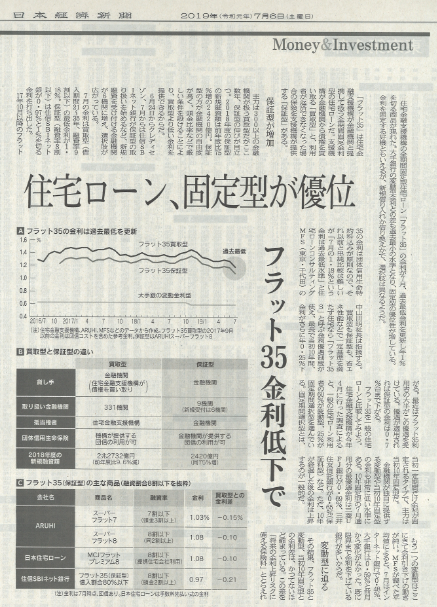

住宅金融支援機構(フラットを貸す機構)の調査では

「変動を借りる方が多い」という発表もありますが

最新の調査によると・・・

「住宅ローンは固定型が優位」

という発表もありました

私は「ローンは損か?得か?」で考えない方が良いと考えます

今後、右肩下がりで住宅ローンの金利が下がり続ける事が分かっていれば

固定金利で借りる人はいないでしょう

私も変動金利で借りる方をオススメします

でも、30年後の長期を見た場合、住宅ローンの金利は

・上昇するかもしれない

・下落するかもしれない

両方の可能性があります

そのため、ローンの選択は損か得かではなく

「金利の変動リスクを誰が取るのか?」

がとても大切です

例えば・・・

・固定金利を選択した場合

今後金利が上昇した場合は、

金融機関があなたに代わって、

金利上昇のリスクを負担してくれます

10年後に金利が2倍、3倍になっても

契約した時点の金利で払っていけるのです

だから、固定金利は変動に比べ高くなるのです

そのため、固定型の住宅ローンは別名

「金利上昇の負担保険付きローン」とも言えます

・変動金利を選択する場合

今後金利が上昇した場合のリスクは

住宅ローンを組むあなた自信が負担します

金融機関は何も負担するリスクはないので

当然、金利は安くなります

いかがでしょうか?

営業担当者の中には、固定金利での返済だと金額が高くなってしまうので

最初から変動金利をススメル人もいるようですが

言語道断です!

絶対に断ってください

![]()

変動金利を借りる方でも、

資金計画は固定金利でしっかり計算してください

そして、変動金利を選択し、毎月の返済が安くなったら

その差額はしっかり貯金してください

今のままの低金利が10年続くとは思いません

上昇する時にしっかり対応出来る準備はしておいてくださいね!

追伸

7月末の完成見学会は

「予約制の見学会」になります

人気のある時間帯は、予約でいっぱいになります

今すぐチェックしてくださいね!

https://www.kosodate-ouen.com/assets/schedule/pdf/20190727.pdf