2020年1月15日

住宅ローンは固定か?変動か?その答えは・・・

みなさん、こんにちは

大井建設の大井です

今日はこれからマイホームを検討している方にとって

中々答えが出せない問題について

スッキリした答えを出したいと思います

ずばり、今回は・・・

・住宅ローンを借りるなら固定を選んだ方が得か?

・変動を選んだ方が得か?

・他の人は何を選んでいるのか?

について、詳しくお話しします

まずは、現在の金利について試算してみます

令和2年1月のフラット35の固定金利は1.27%

変動金利は0.6%程度です

もし、2,500万円を30年ローンで借りた場合

・固定金利の場合は 毎月83,547円 総支払額30,077,257円

・変動金利の場合は 毎月75,899円 総支払額27,323,696円

となり、変動金利を選んだ方が270万円得する計算になります

ここまでは、簡単に計算できることなので

お分かりいただけるはずです

では、本当に270万円得をするのでしょうか?

ここがポイントです

実は、固定金利を選んだ方は30年間の総支払額は計算できますが

変動金利を選んだ方は、半年後の金利も予想できないので

確実な30年後の総支払額は計算できません

つまり、変動金利を選んだ方は30年後にならないと

総支払額は計算できないのです

そのため、もし、私が

「固定金利と変動金利どちらが得ですか?」

と質問された場合は、こう答えるしかありません

「30年後にならないと答えが出ません」

でも、日本経済新聞の記事によると

住宅ローンは変動を選ぶ方が増えているようです

変動を選ぶ理由としては

・毎月の返済が安くなる

・しばらく金利は上昇しない

というのが、大きな理由のようです

でも私は、とても心配しています

住宅ローンを選ぶ場合は「リスク」を誰が取るのか?

これが一番重要です

もし、固定金利を選んだ方は将来金利が2倍、3倍になろうとも

今の金利のまま返済することが可能です

この場合は、銀行が皆さんに代わってリスクを取ってくれるのです

では、変動金利を選んだ場合はどうでしょうか?

金利が2倍、3倍になった場合は、皆さんが支払います

銀行は何もリスクは取っていません

変動金利を選んだ皆さんが「リスク」を取るのです

まとめると・・・

固定金利の場合は、金利上昇のリスクは銀行が取ります

だから、損をしないように金利を高く設定しています

変動金利の場合は、金利上昇のリスクは借りる側が取ります

銀行はリスクを取らないので、低い金利でも大丈夫なのです

いかがでしょうか?

金利の仕組みがご理解いただけましたか?

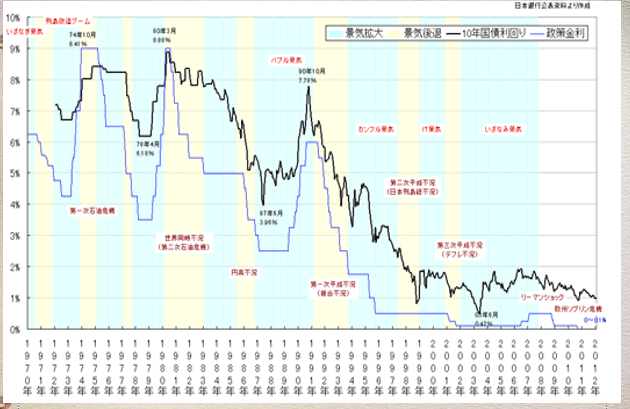

参考までに、過去40年間の金利の変動グラフをご覧下さい(黒線)

(長期金利のグラフですが、推移は金利と同様にお考え下さい)

このグラフを見にてもお分かりの通り、

今の超低金利が30年間続くことは考えられません

必ずどこかで上昇するはずです

と言うことは、どこかで変動金利から固定金利に

借り換えが必要となるはずです

令和2年1月の金利が

・フラット35の固定金利 1.27%

・変動金利 0.6%

なので、もし、金利が0.7%上昇したら

変動金利を借りている方が損をしてしまいます

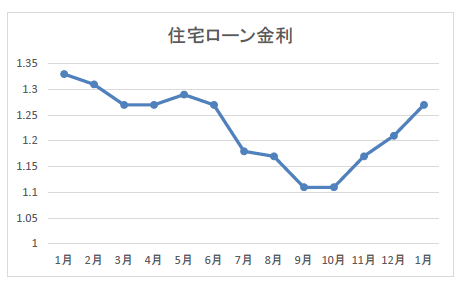

令和元年からのフラット35の金利推移をグラフにしました

最近の金利は上昇傾向にあります

住宅ローンは固定か?変動か?

私は慎重な方なので30年後の返済額が確定する

固定金利を選択します

そして、変動金利で返済していきます

皆さんは、どちらを選択しますか?

目先の利益に惑わされないように

ご注意下さいね!