2021年4月6日

変動金利と固定金利 どちらが良いの?

今回は住宅ローンの金利のお話しです。

ご存知のように、住宅ローンの金利は

毎月変わります。

全体的には、まだ低金利なのですが

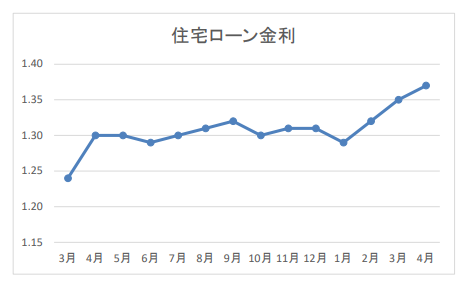

4月のフラット35の金利は1.37%となり

3ヶ月連続の上昇となりました。

なんと4月の金利は過去1年間で一番高い金利です。

では、今後はどうなるのでしょうか?

今の経済状況では住宅ローンの金利は

大幅な下落は無いと考えられます。

そのため、5月は現状維持か

上昇する可能性が高いと考えられています。

4月の金利として、

・全期間固定金利が1.37%(フラット35)

・変動金利0.5%程度

です。

もし、3,000万円の住宅ローンを組み

固定金利、変動金利を借りた方が

30年後も今の金利と同じだった場合

返済額にどのくらい違いがあるのか?

計算してみました。

その結果は・・・

★固定金利の場合

毎月の返済101,675円 総返済額36,603,001円

★変動金利の場合

毎月の返済89,756円 総返済額32,312,466円

となり、変動金利を選んだ方の方が

毎月の返済が約12,000円安くなり

総返済額が430万円得をします

この結果を見れば「変動金利を選んだ方が得!」

となりますが、30年後も今と同じ金利では無いはずです。

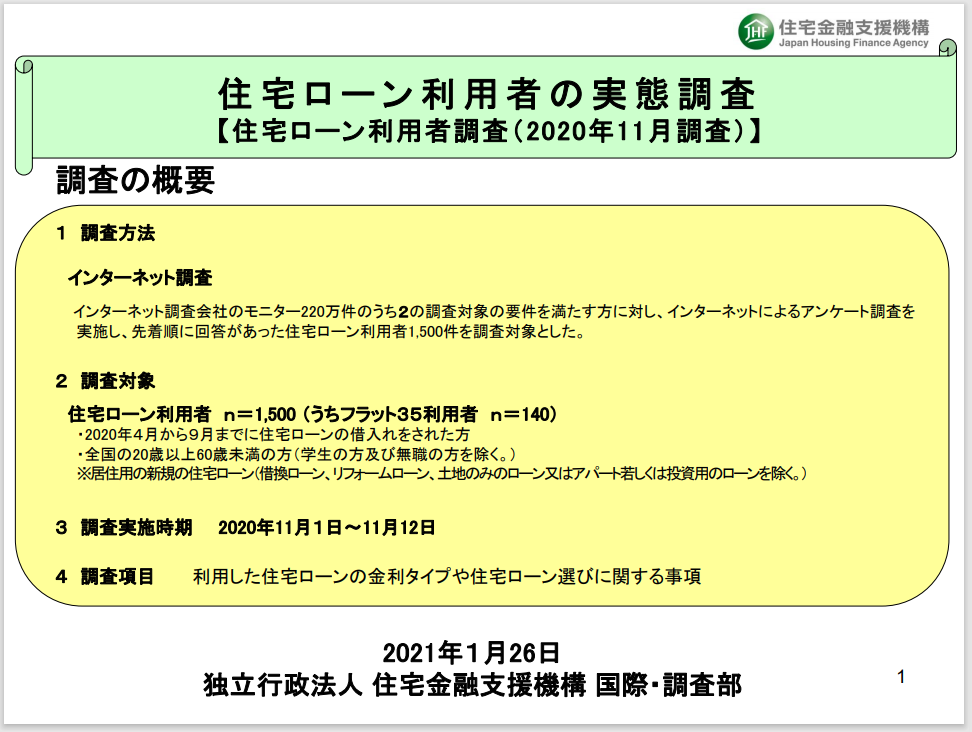

では、多くの方はどんな住宅ローンを選んでいるのか?

フラット35を融資している

住宅金融支援機構の実態調査をご覧いただきます。

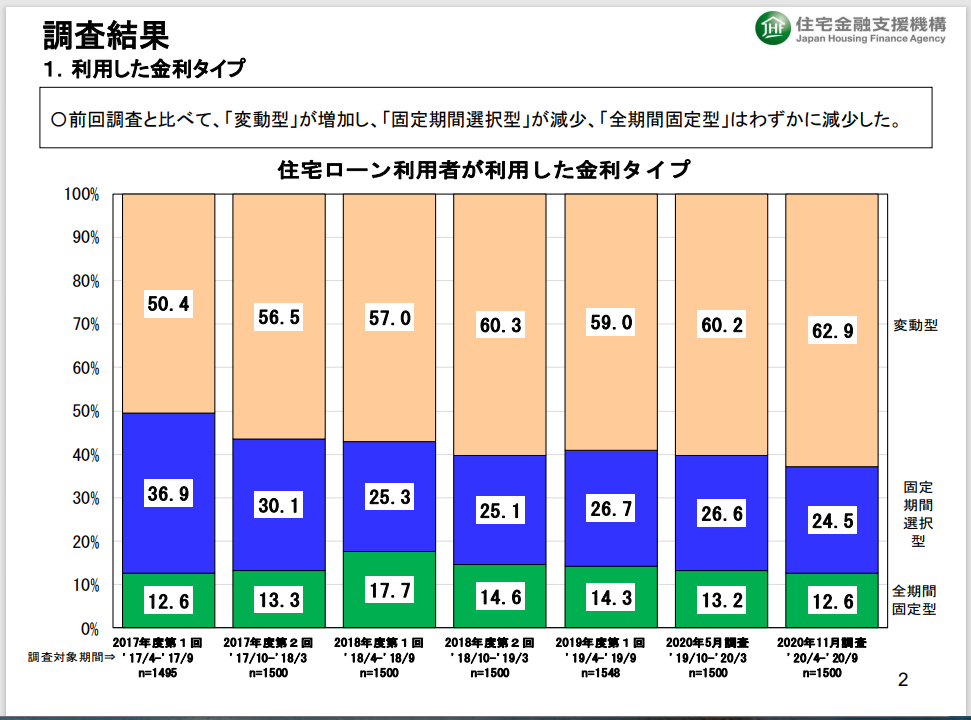

この結果では変動金利を選ぶ方が60%を超えているようです。

次に固定期間選択型、一番少ないのが全期間固定型でした。

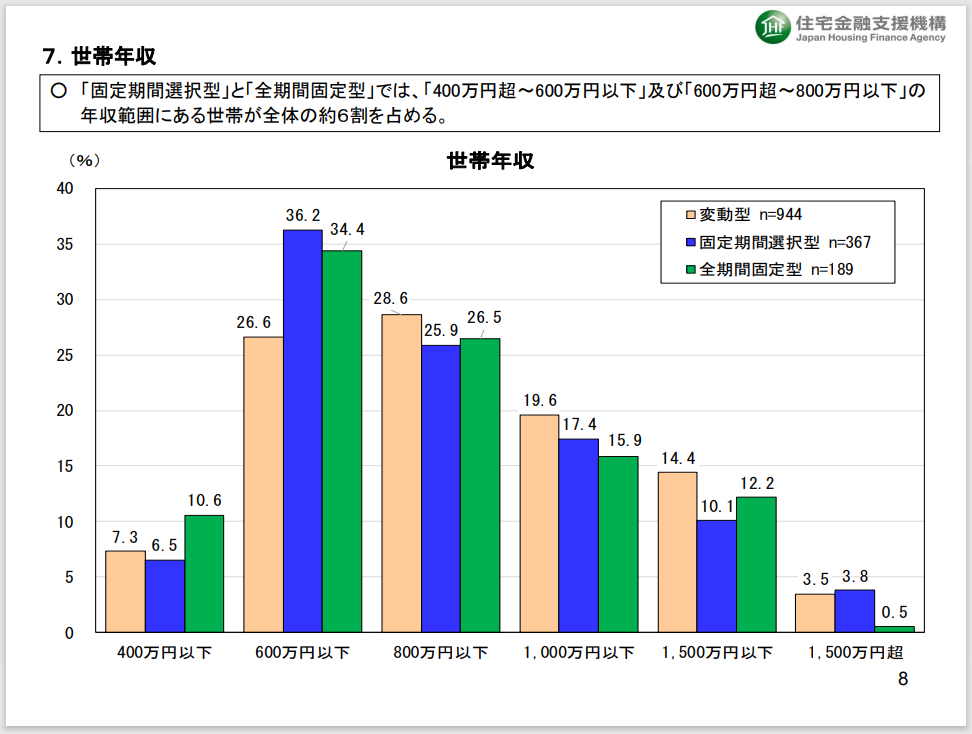

固定期間選択型と全期間固定を選んでいる方は

世帯年収が400万円~800万円の方が多かったようです。

私も変動金利を選ぶ事は反対はしませんが

30年後を考えた資金計画は一番金利が高い

全期間固定型の金利でシミュレーションして下さい。

間違っても変動金利のシミュレーションは止めて下さい。

大井建設工業では住宅購入で

超えてはいけない予算を計算しています。

その予算のことを「限界予算」と呼んでいます。

限界予算はこちらです

https://www.kosodate-ouen.com/flow/

佐久・上田地域で注文住宅を建てるなら

大井建設工業にお声を掛けて下さいね!